Metode Numerik Explisit, Semi Implisit dan Implisit untuk menyelesaikan Persamaan Diferensial Stokastik

Abstrak:

Persamaan Diferensial Stokastik jarang memiliki solusi eksplisit sehingga sering dilakukan pendekatan secara numerik. Penulisan ini akan membahas simulasi numerik untuk Persamaan Diferensial Stokastik yang dilakukan dengan metode Euler Maruyama dan Milstein secara eksplisit, semi imlisit dan implisit. Hasil simulasi menunjukkan metode numerik secara eksplisit dan semi implicit lebih stabil dibandingkan implisit untuk menyelesaikan sebuah Persamaan Diferensial Stokasitik.

Pengantar

Secara umum, Persamaan Diferensial Biasa (PDB) pada masalah nilai awal pada rentang waktu t∈[0, T] dengan nilai awal pda saat t=0 dituliskan sebagai berikut

X'(t) X(0) = = f(X(t)) x0 (1)

dimana solusinya merupakan sebuah fungsi.

Gambar 1. Persamaan Diferensial Biasa

Sedangkan Persamaan Diferensial Stokastik (PDS) dengan bentuk umum

X'(t) X(0) = = f(X(t))+g(X(t)) ξ(t) x0 (2)

solusinya merupakan proses stokastik akibat adanya white noise ξ(t). Persamaan Diferensial Stokastik banyak dipakai untuk pemodelan keuangan, tingkat suku bunga, harga minyak, dan lain-lain. White noise untuk simulasi PDS biasanya memakai bilangan acak berdistribusi Normal (0,1) atau Poison.

Gambar 2. Persamaan Diferensial Stokastik

Beberapa penelitian sebelumnya telah menggunakan metode numerik dalam bentuk eksplisit, semi implisit maupun implisit untuk simulasi PDS, seperti Gabriel (2010) memodifikasi skema semi implisit Euler-Maruyama diskritisasi Persamaan Diferensial Stokastik Parsial, Arun (2010) melakukan pendekatan kontrol secara stokasitik untuk menghindari kepadatan pada Unit Gawat Darurat sebuah Rumah Sakit, Renato (1994) menganalisa kekonvergenan metode semi implisit Euler Maruyama untuk persamaan evolusi abstrak, Wang (2010) membuktikan kekonvergenan semi implisit dan implisit Euler Maruyama dan Milstein pada Persamaan Populasi bergantung Umur yang memiliki unsur stokastik.

Brownian Motion (Wiener Process)

Bilangan acak yang akan dipakai dalam simulasi PDS merupakan Brownian Motion dimana ditemukan oleh seorang botanis bernama Robert Brown pada tahun 1827 saat mengamati pergerakan serbuk sari di air. Norbert Wiener mendefinisikan Brownian Motion secara matematika dan dikenal sebagai Proses Wiener yang merupakan salah satu proses Lévy terbaik yang sering dipakai dalam ekonomi, fisika dan matematika. Karakteristik dari proses Wiener W(t) didefinisikan sebagai berikut

- W(0)=1,

- W(t)-W(s) berdistribusi N(0,t-s)dimana t≥s≥0

- Untuk 0<t1<t2<…<tn, variabel acak W(t1), W(t2)-W(t1),…, W(tn)-W(tn-1) saling bebas

Dari 3 karakteristik tersebut dapat dibuat simulasi Proses Wiener dengan skema iterasi

- W(0)=0, (denganprobabilitas 1)

- W(t)-W(s) = sqrt(t-s) N(0,1)

- Wj=Wj-1+ΔWj

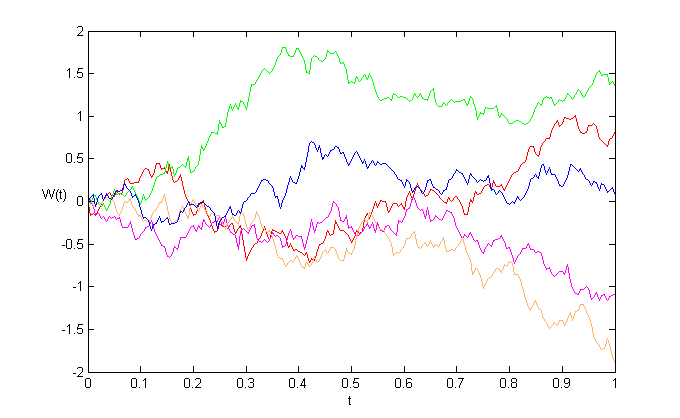

Gambar 3 merupakan hasil simulasi Proses Wiener sebanyak 5 kali dengan t∈[0, 1] dan ∆t= 1200.

Gambar 3. Proses Wiener

Proses Wiener dengan stepsize berbeda

Untuk simulasi proses Wiener menggunakan step size yang berbeda sebagai perbandingan, maka harus dicari terlebih dahulu hubungan dWshortterhadap dWlong.

Misalkan

(3)

Dan

(4)

Sehingga didapatkan hubungan

(5)

(6)

Gambar 4. Proses Wiener dengan Step Size berbeda

Solusi Persamaan Diferensial Stokastik

Penjumlahan Riemann untuk mencari nilai suatu integral mempunyai skema

(7)

dimana τjdalam interval [tj,tj+1]. Persamaan (3) dapat diperluas menjadi integral Riemann-Stieltjes

(8)

Untuk g(t) yang smooth, limitnya konvergen ke suatu nilai tanpa memperhatikan nilai τj dalam interval [tj,tj+1].

Penyelesaian untuk Persamaan Diferensial Stokastik (2) bisa dilakukan dengan cara integral

(9)

Skema integral persamaan (9) dapat diselesaikan dengan metode Integral Ito maupun Stratonovic yang diadopsi dari penjumlahan Riemann-Stieltjes. Pada sembarang integral stokastik

(10)

(11)

Masing-masing kelebihan Ito dan Stratonovich adalah

- Integral Ito mempunyai sifat Martingale seperti mean dan variance.

- Integral Stratonovich mematuhi aturan transformasi dari kalkulus klasik tetapi tidak memiliki sifat martingale.

Meskipun begitu, transformasi dari Ito ke Stratonovich dapat dilakukan, begitu pula sebaliknya.

Untuk metode numerik yang dipakai akan memakai sifat-sifat Ito.

TEOREMA (Sifat integral Ito)

(12)

(12) (13)

(13) (14)

(14) (15)

(15)

Strong Convergence

Strong error didefinisikan sebagai berikut

(16)

dimana Xn merupakan solusi analitik dan X(tn) solusi dengan menggunakan metode numerik. Untuk suatu metode numerik dalam menyelesaikan Persamaan Diferensial Stokastik dikatakan Strong Convergence jika mengikuti dapat path secara akurat, atau bisa ditulis

jika ∆t→0 (17)

Metode numerik dikatakan memiliki Strong Order P jika

, for all 0<∆t≤∆t* (18)

Euler Maruyama

Metode Euler Maruyama memiliki strong order 0.5. Bentuk skema iterasi Euler Maruyama untuk eksplisit (15), semi implisit (16) dan implisit (17) sebagai berikut

(19)

(20)

(21)

Milstein

Metode Milstein memiliki strong order 1. Bentuk skema iterasi Milstein untuk eksplisit (18), semi implisit (19) dan implisit (20) sebagai berikut

(22)

(23)

(24)

Contoh Persamaan Diferensial Stokastik

Untuk eksperimen dan simulasi akan dicoba Persamaan Diferensial Stokastik menggunakan Stochastic Age-dependent Population (SAP) Equation (Wang, 2010) dan Cox-Ingersoll-Ross (CIR) Equation (Cox, 1985) yang terkenal dalam simulasi tingkat suku bunga

Stochastic Age-dependent Population Equation

Bentuk Stochastic Age-dependent Population Equation (Wang, 2010) sebagai berikut

(25)

(26)

(27)

(28)

dimana t∈(0,T), a∈(0,A), P(t,a) merupakan kepadatan populasi berumur a pada waktu t, B(t,a) merupakan tingkat kesuburan wanita berumur a pada saat t, u(t,a) merupakan tingkat kematian umur a pada saat

merupakan efek lingkungan ekternal populasi seperti emigrasi, gempa bumi, dll.

Beberapa asumsi untuk Stochastic Age-dependent Population Equation

(29)

(29)- (Lipschitz condition) terdapat sebuah konstanta positif k1 dan y1.y2 ∈Cy1, y2 ∈ C sedemikian sehingga

(30)

- (Linear growth) terdapat sebuaj konstanta positif k2 dan y ∈ C sedemikian sehingga

|f(t,y)| ⋁ ‖g(t,y ))‖2 ≤ k2|y|, a.e.t (31)

- μ(t), β(t) kontinu di Q sedemikian sehingga

0 ≤ μ ≤ μ(t) < ∞, 0 ≤ β(t) ≤ β< ∞ (32)

- gt(t, y(t)), gy(t, y(t)), gyy(t, y(t)) terbatas, dengan perkataan lain terdapat sebuaj konstanta N sedemikian sehingga

gt(t, y(t)) ∨ gy(t, y(t)) ∨ gyy(t, y(t)) ≤ N (33)

Cox – Ingersoll – Ross

CIR diperkenalkan pada tahun 1985 untuk memodelkan tingkat suku bunga instan. Secara umum persamaan CIR ditulis

dYt=k(θ-Yt) dt+ σYtdWt (34)

dimana σ merupakan sebuah difusi (proses Markov).

Experimen

Stochastic Age-dependent Population Equation

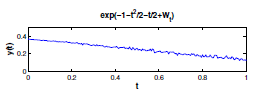

Sesuai dengan asumsi (29) – (33), simulasi dilakukan dengan menggunakan parameter - parameter (t) = β(t) = 1(1-t)2 , f(t, y) = -ty, g(t, y) = y, y0= e-1 , T = 1 dan Δt = 0.005.

Sehingga bentuk PDS (21) menjadi

dy=-t y dt+y dW (35)

y(0)=e-1 (36)

Dan mempunyai solusi eksplisit

y(t) =exp(-1 - t22- t2 + Wt) (37)

Gambar 5. Solusi persamaan (30) - (31)

Pemilihan parameter dilakukan agar persamaan (21) menjadi PDS Geometric Brownian Motion

dYt=μ Yt dt+σ Yt dWt (38)

dimana persamaan (38) terkenal sudah mempunyai solusi eksplisit.

Wang melakukan perbandingan numerik antara Euler Maruyama eksplisit dengan Milstein eksplisit, Euler Maruyama semi implisit dengan Milstein semi implisit, dan Euler Maruyama implisit dengan Milstein implisit. Hasilnya Milstein lebih baik dibandingkan Euler Maruyama, hal ini sesuai dengan strong order Milstein yang lebih besar dibandingkan Euler Maruyama

Gambar 6. Simulasi pada paper Wang

Kemudian dilakukan simulasi ulang dengan menggunakan metode Euler Maruyama (19)-(20) dan Milstein (22)-(23), didapatkan nilai error seperti tertera pada tabel 1.

dt

|

EM eks.

|

Milstein Eks.

|

EM Semi Implicit

|

Milstein Semi Implicit

|

0.1

|

0.0233611

|

0.0033865

|

0.0195953

|

0.0025185

|

0.001

|

0.0194829

|

0.0017948

|

0.0196012

|

0.0017301

|

0.0001

|

0.0046903

|

0.0001851

|

0.0048619

|

0.0000117

|

Tabel 1. EM dan Milstein untuk eksplisit dan semi implicit

Sedangkan untuk metode implicit (21) dan (24) dilakukan percobaan dengan menambahkan parameter 𝛼 = 0.5 dan 𝛼 = 1 sehingga skema iterasinya menjadi

Xn+1= Xn+f(Xn+1)∆t+(1-α) g(Xn)∆Wn+αg(Xn+1)∆Wn (39)

Xn+1= Xn+f(Xn+1)∆t+(1-α) (g(Xn)∆Wn+12g(Xn)g'(Xn)(∆Wn2-∆t))+

α(g(Xn+1)∆Wn+12g(Xn+1)g'(Xn+1)(∆Wn2-∆t)) (40)

dan didapatkan nilai error seperti yang tertera pada tabel 2.

dt

|

EM Implicit

|

Milstein Implicit

| ||

𝛼 = 0.5

|

𝛼 = 1

|

𝛼 = 0.5

|

𝛼 = 1

| |

0.1

|

0.0170550

|

0.0634479

|

0.0348084

|

0.0711060

|

0.001

|

0.1823054

|

0.5217672

|

0.2068324

|

0.5610204

|

0.0001

|

0.1960423

|

0.5061324

|

0.1878555

|

0.4935079

|

Tabel 2. EM dan Milstein implicit

Dari tabel 1 dapat disimpulkan Milstein memang lebih baik daripada EM, tatapi pada tabel 2 tidak bisa dikatakan demikian. Hal lain yang dapat disimpulkan adalah pemilihan step size dt mempengaruhi nilai error pada metode eksplisit, semi implisit dan implisit.

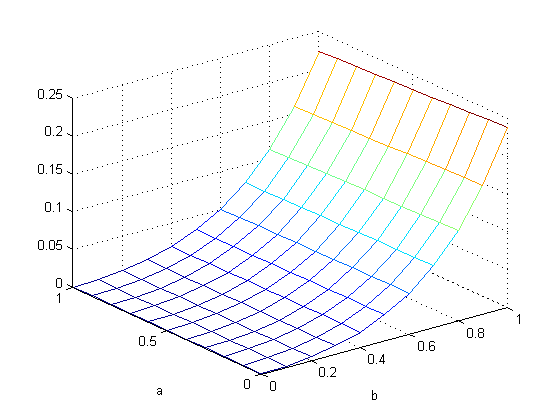

Kemudian dilakukan percobaan lagi untuk memecah skema semi implicit (16) dan (18) menggunakan parameter α∈[0,1] dan β∈[0,1]

Xn+1= Xn+(1-α)f(Xn)∆t+αf(Xn+1)∆t+(1-β) g(Xn)∆Wn+βg(Xn+1)∆Wn (41)

Xn+1= Xn+(1-α)f(Xn)∆t+αf(Xn+1)∆t+ (1-β) (g(Xn)∆Wn+12g(Xn)g'(Xn) (∆Wn2-∆t))+ β(g(Xn+1)∆Wn+12g(Xn+1)g'(Xn+1)(∆Wn2-∆t)) (42)

Simulasi menggunakan 3 stepsize yang berbeda, yaitu ∆t=110,1100,11000 . Hasil simulasi bisa dilihat pada tabel 3 – 8.

Untuk metode Milstein Implisit, saat menggunakan ∆t=110 (tabel 6) terdapat lonjakan error ketika menggunakan parameter β>0.5.

Berikut merupakan tabel dan grafik hasil error menggunakan PDS CIR.

b

| ||||||||||||

0

|

0.1

|

0.2

|

0.3

|

0.4

|

0.5

|

0.6

|

0.7

|

0.8

|

0.9

|

1

| ||

a

|

0

|

0.0088519

|

0.0107765

|

0.0154344

|

0.0238095

|

0.0375197

|

0.0593081

|

0.0940811

|

0.1513358

|

0.2517848

|

0.4511923

|

1.5545268

|

0.1

|

0.0082020

|

0.0099028

|

0.0142125

|

0.0220620

|

0.0349790

|

0.0555473

|

0.0883719

|

0.1423247

|

0.2366259

|

0.4224193

|

1.1564303

| |

0.2

|

0.0076023

|

0.0090917

|

0.0130723

|

0.0204252

|

0.0325936

|

0.0520129

|

0.0830084

|

0.1338751

|

0.2224683

|

0.3957688

|

0.9764347

| |

0.3

|

0.0070500

|

0.0083397

|

0.0120091

|

0.0188925

|

0.0303542

|

0.0486908

|

0.0779679

|

0.1259477

|

0.2092350

|

0.3710519

|

0.8628474

| |

0.4

|

0.0065423

|

0.0076433

|

0.0110185

|

0.0174578

|

0.0282520

|

0.0455678

|

0.0732293

|

0.1185063

|

0.1968561

|

0.3480999

|

0.7786100

| |

0.5

|

0.0060768

|

0.0069995

|

0.0100962

|

0.0161156

|

0.0262788

|

0.0426316

|

0.0687732

|

0.1115176

|

0.1852680

|

0.3267620

|

0.7106625

| |

0.6

|

0.0056511

|

0.0064053

|

0.0092385

|

0.0148604

|

0.0244270

|

0.0398709

|

0.0645817

|

0.1049511

|

0.1744125

|

0.3069031

|

0.6532206

| |

0.7

|

0.0052630

|

0.0058579

|

0.0084417

|

0.0136872

|

0.0226896

|

0.0372750

|

0.0606381

|

0.0987786

|

0.1642368

|

0.2884015

|

0.6032759

| |

0.8

|

0.0049105

|

0.0053548

|

0.0077023

|

0.0125915

|

0.0210598

|

0.0348343

|

0.0569271

|

0.0929742

|

0.1546924

|

0.2711476

|

0.5590635

| |

0.9

|

0.0045916

|

0.0048935

|

0.0070173

|

0.0115689

|

0.0195316

|

0.0325393

|

0.0534342

|

0.0875139

|

0.1457349

|

0.2550425

|

0.5194481

| |

1

|

0.0043045

|

0.0044717

|

0.0063835

|

0.0106152

|

0.0180991

|

0.0303817

|

0.0501461

|

0.0823755

|

0.1373234

|

0.2399966

|

0.4836446

| |

Tabel 3. EM, dt =0.1

b

| ||||||||||||

0

|

0.1

|

0.2

|

0.3

|

0.4

|

0.5

|

0.6

|

0.7

|

0.8

|

0.9

|

1

| ||

a

|

0

|

0.0003262

|

0.0016318

|

0.0049609

|

0.0109461

|

0.0204034

|

0.0343878

|

0.0542705

|

0.0818416

|

0.1194525

|

0.1702110

|

0.2382558

|

0.1

|

0.0003198

|

0.0016074

|

0.0049088

|

0.0108536

|

0.0202529

|

0.0341559

|

0.0539255

|

0.0813409

|

0.1187383

|

0.1692050

|

0.2368513

| |

0.2

|

0.0003136

|

0.0015832

|

0.0048571

|

0.0107616

|

0.0201033

|

0.0339254

|

0.0535826

|

0.0808433

|

0.1180286

|

0.1682054

|

0.2354557

| |

0.3

|

0.0003076

|

0.0015593

|

0.0048059

|

0.0106703

|

0.0199547

|

0.0336963

|

0.0532419

|

0.0803487

|

0.1173232

|

0.1672121

|

0.2340691

| |

0.4

|

0.0003017

|

0.0015356

|

0.0047551

|

0.0105796

|

0.0198071

|

0.0334687

|

0.0529032

|

0.0798571

|

0.1166222

|

0.1662250

|

0.2326914

| |

0.5

|

0.0002960

|

0.0015122

|

0.0047047

|

0.0104896

|

0.0196604

|

0.0332425

|

0.0525666

|

0.0793686

|

0.1159256

|

0.1652441

|

0.2313226

| |

0.6

|

0.0002905

|

0.0014891

|

0.0046547

|

0.0104002

|

0.0195147

|

0.0330177

|

0.0522320

|

0.0788830

|

0.1152332

|

0.1642694

|

0.2299625

| |

0.7

|

0.0002851

|

0.0014662

|

0.0046051

|

0.0103114

|

0.0193699

|

0.0327943

|

0.0518995

|

0.0784004

|

0.1145452

|

0.1633007

|

0.2286111

| |

0.8

|

0.0002799

|

0.0014436

|

0.0045559

|

0.0102232

|

0.0192261

|

0.0325722

|

0.0515691

|

0.0779208

|

0.1138613

|

0.1623382

|

0.2272684

| |

0.9

|

0.0002749

|

0.0014212

|

0.0045071

|

0.0101357

|

0.0190832

|

0.0323516

|

0.0512407

|

0.0774441

|

0.1131817

|

0.1613816

|

0.2259342

| |

1

|

0.0002700

|

0.0013991

|

0.0044587

|

0.0100488

|

0.0189412

|

0.0321324

|

0.0509143

|

0.0769703

|

0.1125063

|

0.1604311

|

0.2246085

| |

Tabel 4. EM, dt =0.01

b

| ||||||||||||

0

|

0.1

|

0.2

|

0.3

|

0.4

|

0.5

|

0.6

|

0.7

|

0.8

|

0.9

|

1

| ||

a

|

0

|

0.0000379

|

0.0006885

|

0.0032901

|

0.0084831

|

0.0170775

|

0.0300963

|

0.0488283

|

0.0748951

|

0.1103344

|

0.1577048

|

0.2202167

|

0.1

|

0.0000381

|

0.0006873

|

0.0032867

|

0.0084762

|

0.0170656

|

0.0300773

|

0.0487992

|

0.0748521

|

0.1102724

|

0.1576172

|

0.2200946

| |

0.2

|

0.0000382

|

0.0006861

|

0.0032833

|

0.0084694

|

0.0170538

|

0.0300583

|

0.0487702

|

0.0748092

|

0.1102105

|

0.1575296

|

0.2199726

| |

0.3

|

0.0000383

|

0.0006848

|

0.0032798

|

0.0084625

|

0.0170420

|

0.0300393

|

0.0487411

|

0.0747662

|

0.1101486

|

0.1574420

|

0.2198507

| |

0.4

|

0.0000384

|

0.0006836

|

0.0032764

|

0.0084557

|

0.0170302

|

0.0300203

|

0.0487121

|

0.0747233

|

0.1100868

|

0.1573545

|

0.2197288

| |

0.5

|

0.0000385

|

0.0006824

|

0.0032729

|

0.0084489

|

0.0170183

|

0.0300014

|

0.0486831

|

0.0746805

|

0.1100249

|

0.1572671

|

0.2196070

| |

0.6

|

0.0000387

|

0.0006812

|

0.0032695

|

0.0084421

|

0.0170065

|

0.0299824

|

0.0486541

|

0.0746376

|

0.1099631

|

0.1571797

|

0.2194853

| |

0.7

|

0.0000388

|

0.0006799

|

0.0032661

|

0.0084353

|

0.0169947

|

0.0299635

|

0.0486252

|

0.0745948

|

0.1099014

|

0.1570924

|

0.2193636

| |

0.8

|

0.0000389

|

0.0006787

|

0.0032626

|

0.0084285

|

0.0169830

|

0.0299445

|

0.0485962

|

0.0745520

|

0.1098397

|

0.1570051

|

0.2192421

| |

0.9

|

0.0000390

|

0.0006775

|

0.0032592

|

0.0084217

|

0.0169712

|

0.0299256

|

0.0485673

|

0.0745092

|

0.1097780

|

0.1569179

|

0.2191205

| |

1

|

0.0000392

|

0.0006763

|

0.0032558

|

0.0084149

|

0.0169594

|

0.0299067

|

0.0485384

|

0.0744665

|

0.1097164

|

0.1568307

|

0.2189991

| |

Tabel 5. EM, dt =0.001

b

| ||||||||||||

0

|

0.1

|

0.2

|

0.3

|

0.4

|

0.5

|

0.6

|

0.7

|

0.8

|

0.9

|

1

| ||

a

|

0

|

0.0009137

|

0.0032182

|

0.0091299

|

0.0211307

|

0.0442264

|

0.0898877

|

0.1916051

|

3.0659583

|

2.5296281

|

4.3426107

|

78.6312135

|

0.1

|

0.0007374

|

0.0028244

|

0.0083610

|

0.0197065

|

0.0416027

|

0.0848598

|

0.1807332

|

542.9524042

|

2.2438494

|

3.9905775

|

57.1086401

| |

0.2

|

0.0005871

|

0.0024677

|

0.0076479

|

0.0183720

|

0.0391340

|

0.0801284

|

0.1705544

|

3.7522858

|

2.0065070

|

3.7024107

|

43.0581319

| |

0.3

|

0.0004613

|

0.0021458

|

0.0069876

|

0.0171222

|

0.0368110

|

0.0756743

|

0.1610167

|

1.1946015

|

1.8078421

|

3.4688953

|

33.4219121

| |

0.4

|

0.0003587

|

0.0018568

|

0.0063771

|

0.0159521

|

0.0346249

|

0.0714797

|

0.1520731

|

0.7321439

|

1.6407693

|

3.2833302

|

26.5503219

| |

0.5

|

0.0002778

|

0.0015989

|

0.0058136

|

0.0148572

|

0.0325677

|

0.0675282

|

0.1436804

|

0.5569796

|

1.5001570

|

3.1410627

|

21.4936475

| |

0.6

|

0.0002174

|

0.0013704

|

0.0052944

|

0.0138333

|

0.0306318

|

0.0638045

|

0.1357994

|

0.4643271

|

1.3823923

|

3.0392140

|

17.6753502

| |

0.7

|

0.0001764

|

0.0011696

|

0.0048171

|

0.0128764

|

0.0288102

|

0.0602946

|

0.1283942

|

0.4049856

|

1.2851590

|

2.9765647

|

14.7296512

| |

0.8

|

0.0001537

|

0.0009949

|

0.0043794

|

0.0119827

|

0.0270963

|

0.0569853

|

0.1214320

|

0.3621895

|

1.2074117

|

2.9535969

|

12.4156948

| |

0.9

|

0.0001482

|

0.0008450

|

0.0039792

|

0.0111489

|

0.0254840

|

0.0538646

|

0.1148825

|

0.3288736

|

1.1495986

|

2.9727145

|

10.5697769

| |

1

|

0.0001590

|

0.0007184

|

0.0036144

|

0.0103715

|

0.0239676

|

0.0509212

|

0.1087182

|

0.3015902

|

1.1142967

|

3.0387067

|

9.0775570

| |

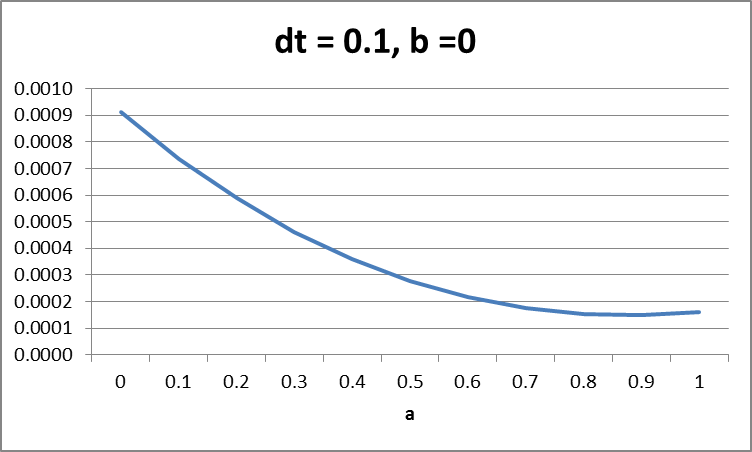

Tabel 6. Milstein, dt =0.1

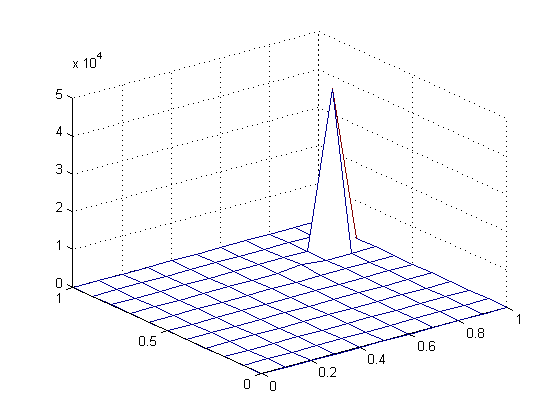

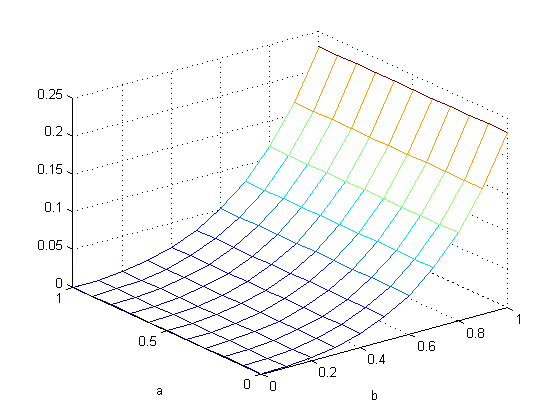

Pada gambar kiri bawah terdapat lonjakan error saat b = 0.7

Dilakukan 4 simulasi untuk Milstein dengan menggunakan dt = 0.1. Terlihat pada 4 gambar bahwa terjadi lonjakan error saat menggunakan parameter b > 0.5.

b

| ||||||||||||

0

|

0.1

|

0.2

|

0.3

|

0.4

|

0.5

|

0.6

|

0.7

|

0.8

|

0.9

|

1

| ||

a

|

0

|

0.0000046

|

0.0008853

|

0.0037593

|

0.0093129

|

0.0184530

|

0.0323852

|

0.0527209

|

0.0816305

|

0.1220615

|

0.1780551

|

0.2552156

|

0.1

|

0.0000036

|

0.0008680

|

0.0037162

|

0.0092309

|

0.0183143

|

0.0321646

|

0.0523840

|

0.0811292

|

0.1213287

|

0.1769967

|

0.2536978

| |

0.2

|

0.0000029

|

0.0008509

|

0.0036735

|

0.0091496

|

0.0181764

|

0.0319454

|

0.0520492

|

0.0806311

|

0.1206006

|

0.1759450

|

0.2521899

| |

0.3

|

0.0000022

|

0.0008341

|

0.0036312

|

0.0090689

|

0.0180395

|

0.0317277

|

0.0517164

|

0.0801360

|

0.1198770

|

0.1749000

|

0.2506919

| |

0.4

|

0.0000018

|

0.0008175

|

0.0035892

|

0.0089888

|

0.0179035

|

0.0315113

|

0.0513857

|

0.0796439

|

0.1191579

|

0.1738617

|

0.2492037

| |

0.5

|

0.0000014

|

0.0008011

|

0.0035476

|

0.0089092

|

0.0177683

|

0.0312962

|

0.0510571

|

0.0791550

|

0.1184434

|

0.1728299

|

0.2477252

| |

0.6

|

0.0000012

|

0.0007849

|

0.0035064

|

0.0088302

|

0.0176341

|

0.0310826

|

0.0507305

|

0.0786690

|

0.1177333

|

0.1718048

|

0.2462564

| |

0.7

|

0.0000012

|

0.0007690

|

0.0034655

|

0.0087519

|

0.0175008

|

0.0308703

|

0.0504060

|

0.0781861

|

0.1170276

|

0.1707862

|

0.2447971

| |

0.8

|

0.0000012

|

0.0007533

|

0.0034250

|

0.0086740

|

0.0173683

|

0.0306593

|

0.0500834

|

0.0777061

|

0.1163264

|

0.1697740

|

0.2433473

| |

0.9

|

0.0000015

|

0.0007379

|

0.0033849

|

0.0085968

|

0.0172368

|

0.0304496

|

0.0497629

|

0.0772291

|

0.1156295

|

0.1687683

|

0.2419070

| |

1

|

0.0000018

|

0.0007226

|

0.0033451

|

0.0085201

|

0.0171061

|

0.0302413

|

0.0494443

|

0.0767551

|

0.1149370

|

0.1677690

|

0.2404760

| |

Tabel 7. Milstein, dt =0.01

b

| ||||||||||||

0

|

0.1

|

0.2

|

0.3

|

0.4

|

0.5

|

0.6

|

0.7

|

0.8

|

0.9

|

1

| ||

a

|

0

|

0.0000046

|

0.0008853

|

0.0037593

|

0.0093129

|

0.0184530

|

0.0323852

|

0.0527209

|

0.0816305

|

0.1220615

|

0.1780551

|

0.2552156

|

0.1

|

0.0000036

|

0.0008680

|

0.0037162

|

0.0092309

|

0.0183143

|

0.0321646

|

0.0523840

|

0.0811292

|

0.1213287

|

0.1769967

|

0.2536978

| |

0.2

|

0.0000029

|

0.0008509

|

0.0036735

|

0.0091496

|

0.0181764

|

0.0319454

|

0.0520492

|

0.0806311

|

0.1206006

|

0.1759450

|

0.2521899

| |

0.3

|

0.0000022

|

0.0008341

|

0.0036312

|

0.0090689

|

0.0180395

|

0.0317277

|

0.0517164

|

0.0801360

|

0.1198770

|

0.1749000

|

0.2506919

| |

0.4

|

0.0000018

|

0.0008175

|

0.0035892

|

0.0089888

|

0.0179035

|

0.0315113

|

0.0513857

|

0.0796439

|

0.1191579

|

0.1738617

|

0.2492037

| |

0.5

|

0.0000014

|

0.0008011

|

0.0035476

|

0.0089092

|

0.0177683

|

0.0312962

|

0.0510571

|

0.0791550

|

0.1184434

|

0.1728299

|

0.2477252

| |

0.6

|

0.0000012

|

0.0007849

|

0.0035064

|

0.0088302

|

0.0176341

|

0.0310826

|

0.0507305

|

0.0786690

|

0.1177333

|

0.1718048

|

0.2462564

| |

0.7

|

0.0000012

|

0.0007690

|

0.0034655

|

0.0087519

|

0.0175008

|

0.0308703

|

0.0504060

|

0.0781861

|

0.1170276

|

0.1707862

|

0.2447971

| |

0.8

|

0.0000012

|

0.0007533

|

0.0034250

|

0.0086740

|

0.0173683

|

0.0306593

|

0.0500834

|

0.0777061

|

0.1163264

|

0.1697740

|

0.2433473

| |

0.9

|

0.0000015

|

0.0007379

|

0.0033849

|

0.0085968

|

0.0172368

|

0.0304496

|

0.0497629

|

0.0772291

|

0.1156295

|

0.1687683

|

0.2419070

| |

1

|

0.0000018

|

0.0007226

|

0.0033451

|

0.0085201

|

0.0171061

|

0.0302413

|

0.0494443

|

0.0767551

|

0.1149370

|

0.1677690

|

0.2404760

| |

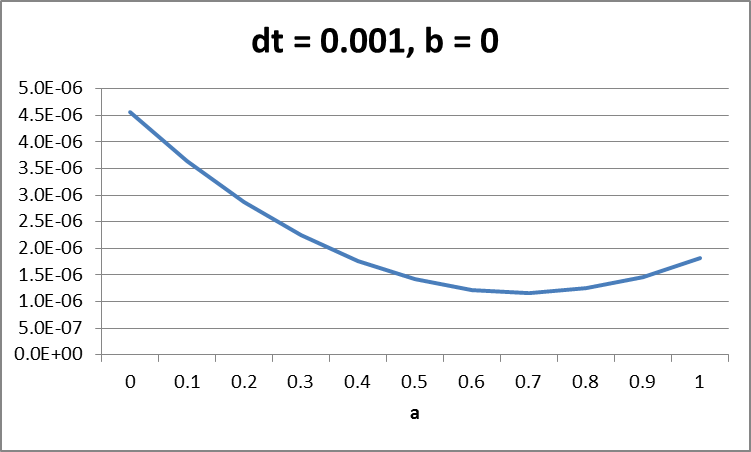

Tabel 8. Milstein, dt =0.001

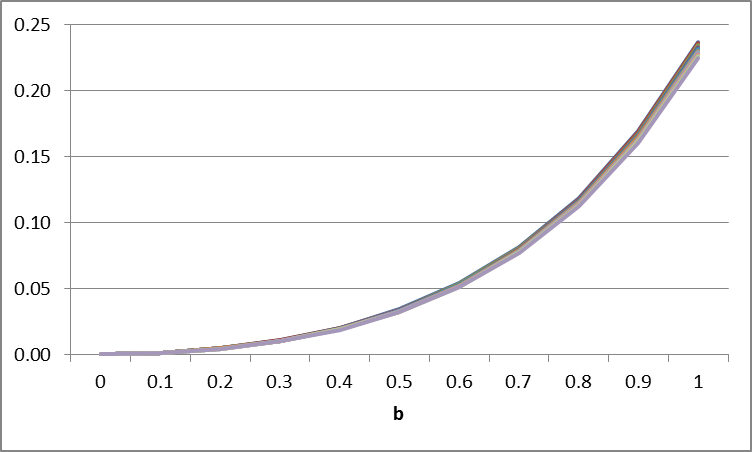

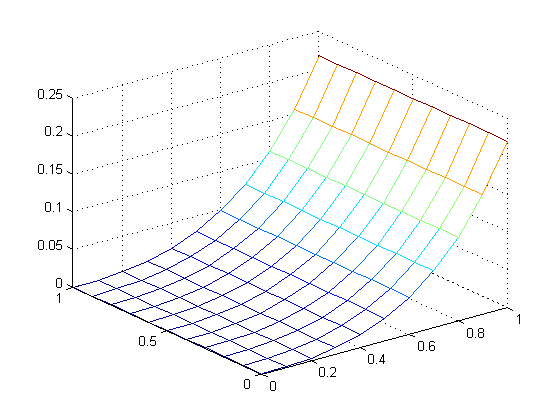

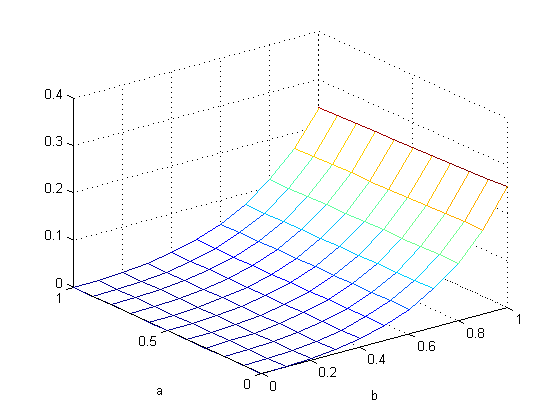

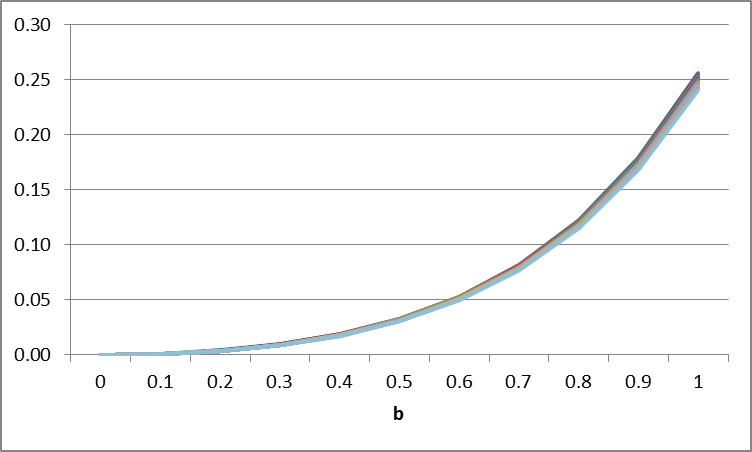

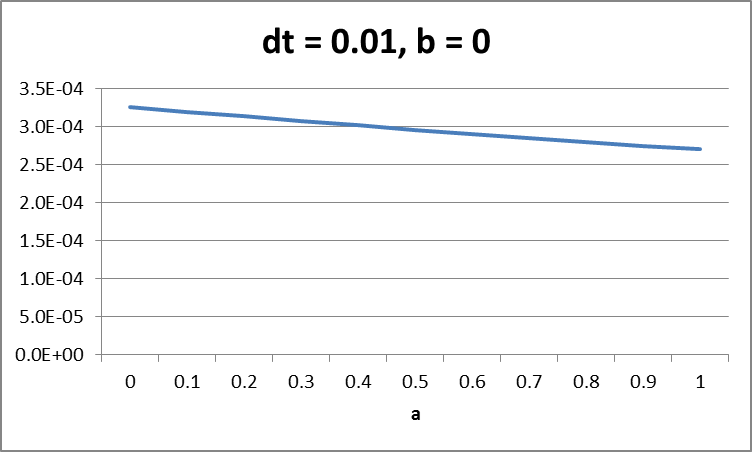

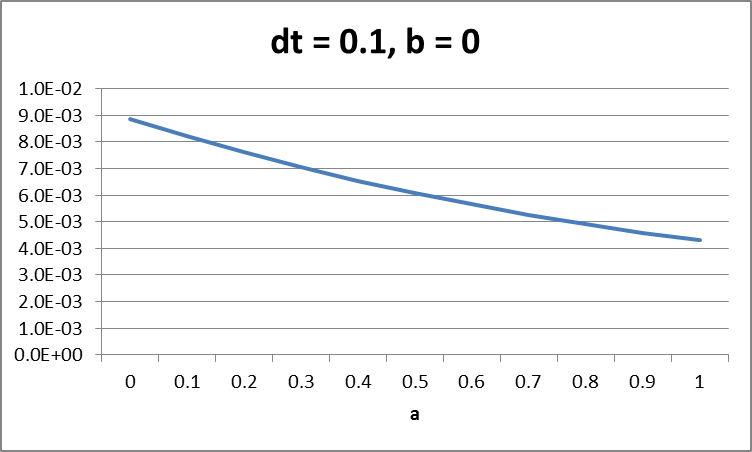

Dari tabel – tabel diatas dapat disimpulkan error terkecil berada pada kolom b = 0, sedangkan pada baris a bentuk grafiknya sebagai berikut,

EM dengan b=0 (semi implicit)

Milstein dengan b=0 (semi implicit)

Untuk metode EM sukar mengambil kesimpulan hubungan antara parameter a dan dt (stepsize). Sedangkan pada metode Milstein dapat dilihat semakin kecil step size maka error optimal (terkecil) akan mendekati nilai a = 0.

Cox – Ingersoll – Ross

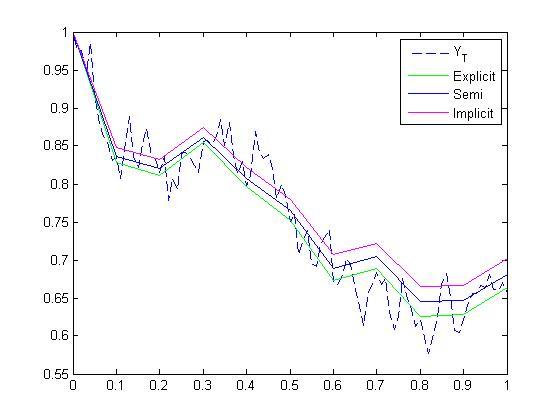

Persamaan CIR dYt=k(θ-Yt) dt+ σYtdWt akan disimulasikan dengan parameter k=0.5, θ=0.2,σ=0.3, t∈[0,T] , T=1 , 10. Karena model CIR tidak mempunyai solusi explisit, maka akan digunakan step size yang lebih kecil dtshort=0.01 sebagai pengganti solusi explisit YT untuk mencari error dari metode numerik yang menggunakan step size yang panjang dtlong=0,1.

Explicit --> E(err)=0.0055

Semi Implicit --> E(err)=0.0109

Implicit --> E(err)=0.0558

Explicit --> E(err)=9.787x10-5

Semi Implicit --> E(err)=0.0375

Implicit --> E(err)=0.497

Metode eksplisit EM untuk CIR memberikan hasil yang paling baik (error terkecil) dibandingkan dengan metode semi implisit dan implisit EM. Hal ini mungkin karena untuk mendapatkan YT meskipun menggunakan step size yang kecil tetapi memakai metode eksplisit EM.

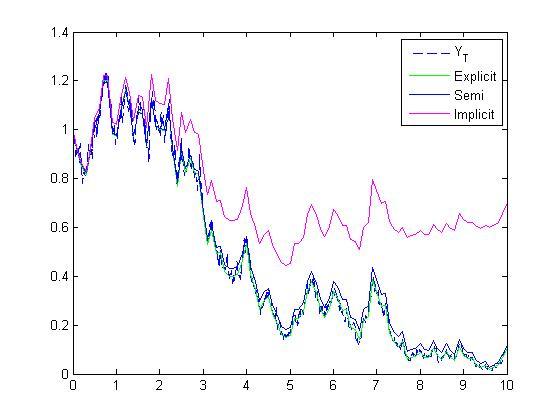

Sedangkan bila nilai T diperbesar (dalam hal ini T=10), bisa dilihat pada gambar jika metode implisit EM tidak stabil.

Explicit --> E(err)=0.00614

Semi Implicit --> E(err)=0.0104

Implicit --> E(err)=0.0549

Explicit --> E(err)=0.00106

Semi Implicit --> E(err)=0.0365

Implicit --> E(err)=0.4892

Sama seperti simulasi sebelumnya menggunakan EM, pada Milstein metode eksplisit lebih baik dibandingkan metode semi implisit dan implisit. Begitu juga ketika T diperbesar, bisa dilihat metode implisit Milstein tidak stabil.

T = 1

|

T = 10

| |||

EM

|

Milstein

|

EM

|

Milstein

| |

Explicit

|

0.0055

|

0.0061

|

9.79E-05

|

0.0011

|

Semi

|

0.0109

|

0.0104

|

0.0375

|

0.0365

|

Implicit

|

0.0558

|

0.0549

|

0.4969

|

0.4892

|

Kesimpulan

Metode Milstein dalam beberapa simulasi yang dilakukan lebih menunjukkan hasil yang baik dibandingkan dengan Euler Maruyama. Pemilihan step size mempengaruhi hasil dari metode eksplisit, semi implisit dan implisit. Sampai saat ini belum didapatkan teorema stepsize yang terbaik sehingga membuat salah satu metode eksplisit, semi implisit dan implisit hasilnya menjadi lebih baik diantara ketiganya.

Metode implisit dapat dikatakan yang terburuk diantara yang lain. Metode ini juga tidak stabil saat nilai T diperbesar (saat uji coba dengan persamaan CIR). Hal ini sepertinya yang menyebabkan sampai saat ini hanya ada integral Ito dan Stratonovich untuk menyelesaikan integral stokastik dimana masing-masing mengevaluasi titik kiri dan titik tengah.

Referensi

Carlsson, J. (2010). Stochastic Differential Equations: Models and Numerics.

Chockalingam, A., & Jayakumar, K. (2010). A Stochastic Control Approach To Avoiding Emergency Department Overcrowding. Proceedings of the 2010 Winter Simulation Conference. West Lafayette, USA: IEEE.

Cosimano, T., & Himonas, A. (2009). Mathematical Methods in Financial Economics.

Evans, L. C. (n.d.). An Introduction to Stochastic Differential Equations. Department of Mathematics UC Berkeley .

Hogan, M. (2008). Ito Integral and Stochastic Di.

Lord, G. J. (2010). Modified Semi{Implict Euler-Maruyama Scheme For Finite Element Discretization Of Spdes. Edinburgh: Department of Mathematics and Maxwell Institute, Heriot-Watt University.

Oksendal, B. (2000). Stochastic Differential Equations - An Introduction with Applications Fifth Edition. New York: Springer-Verlag Heidelberg .

Qihai, Z. (2009). Stochastic Differential Equations Numerical Simulation Algorithm for Financial Problems Based on Euler Method. 2009 International Forum on Information Technology and Applications. Chengdu: IEEE.

Spigler, R. (n.d.). Convergence analysis of the semi-implicit Euler method for abstract evolution equations. Minneapolis: Institute for Mathematics and its Applications, University of Minnesota.

Szatzschneider, W. (n.d.). Cox-Ingersoll-Ross (CIR) interest rate model.

Wang, H. (2010). Convergence Of Explicit Numerical Methods To Stochastic Age-dependent Population Equation. International Conference on Artificial Intelligence and Computational Intelligence. YinChuan: IEEE.

Wang, H. (2010). Numerical Methods To Stochastic Age-dependent Population Equations. 2010 International Conference on Artificial Intelligence and Computational Intelligence.

XIAO, Y. (2011). Convergence And Stability Of The Semi-Implicit Euler Method With Variable Stepsize For A Linear Stochastic Pantograph Differential Equation. INTERNATIONAL JOURNAL OF NUMERICAL ANALYSIS AND MODELING.

Komentar

Posting Komentar